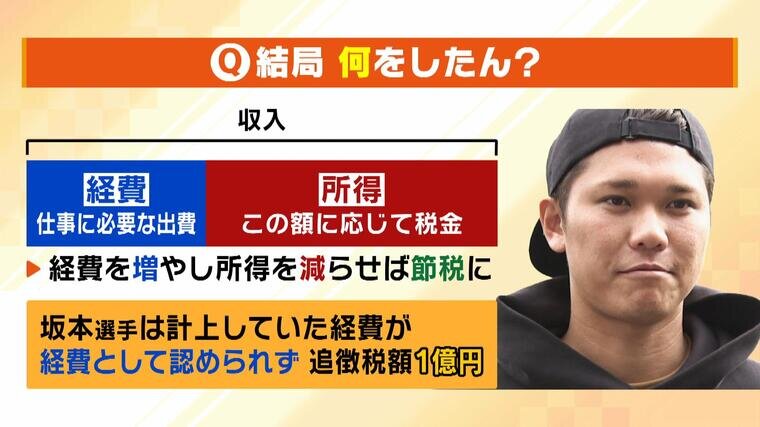

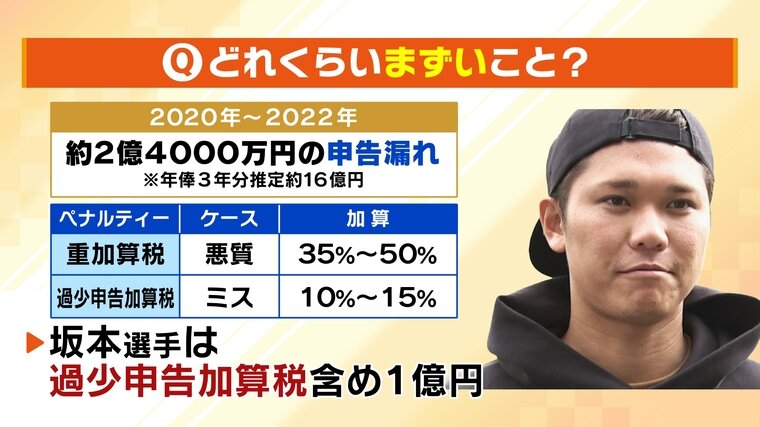

通算安打数が現役最多で、今年の年俸は推定5億円とも言われる巨人・坂本勇人選手(36)。その坂本選手が東京国税局から指摘されたのが、3年間(2020年~2022年)での約2億4000万円の申告漏れです。飲食費などを業務上の必要経費にしていたとして、追徴課税約1億円を課されました。

今回の坂本選手のケースでは何が“アウト”だったのか?申告漏れを防ぐためにできることとは?元国税調査官で税理士の笹圭吾氏の見解を交え、解説します。

◎笹圭吾:REBFLEET税理士事務所・代表税理士 元国税調査官でSNSなどでも精力的に活動

「自主トレ費」「飲食費」が経費にならず

個人事業主である坂本選手の場合、「収入-経費(仕事に必要な出費)」=「所得」に応じて税金を支払う義務があります。『計上していた経費が、経費として認められず、追徴税額1億円』となりました。

ーーーそもそも、どこまでが経費として認められるのでしょうか?

(笹圭吾さん)「ある支出が『経費』として認められるか否かは『事業性があるかどうか』で判断されます。坂本選手の場合、野球選手として活動する中で必要なものなのか、ここが判断ポイントになりますが、これが難しいんです。例えば、飲食店に行ったとして、そこで行われる会話の内容や目的などによって、経費になるかどうかが変わってきます」

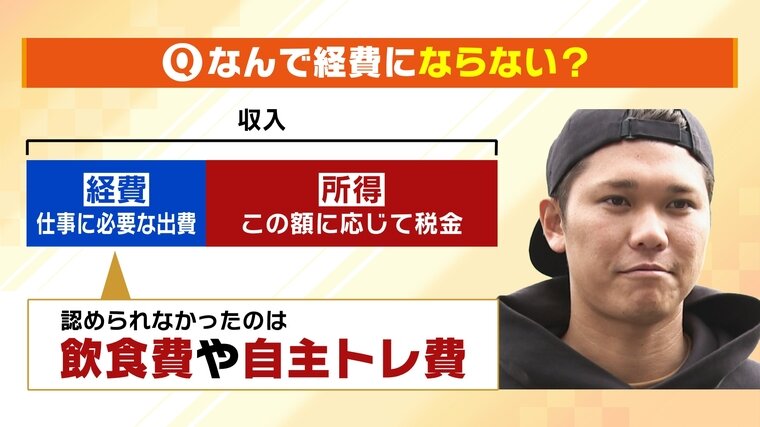

ーーーなぜ今回、「飲食費」や「自主トレ費」が経費と認められなかったのでしょうか?

(笹圭吾さん)「飲食費・宿泊費・交通費など、自主トレで使った費用を調査した結果、ある項目について『これはダメ』と判断されたのではないかと思います。支出に含まれる“プライベートの支出”を経費にすれば、所得が少なくなり税金も少なくなりますが、この“プライベートの支出”を『経費性のあるもの』とした点が今回問題になっていると推測されます。仮に、以前に調査があったとすれば、調査しきれていなかった可能性もあります。というのも、調査に使える時間は限られているからです」

ーーー経費になるか否か、誰が判断するのでしょうか?

(笹圭吾さん)「自分自身で判断しますが、分からない場合、税理士にお願いすることになります」

「かなり大きい額」約1億円の追徴課税 一方で“悪質性”は認められず

ーーー坂本選手がペナルティとして課された「過少申告加算税」とは何ですか?

(笹圭吾さん)「『これは経費になる』と思って“ミスで”計上したものは『過少申告加算税』の対象となります。二重帳簿を作るなど、悪意を持って何かを経費計上しようとした場合、『重加算税』が課されます。悪意があるかどうか、その判断は難しいです」

ーーー今回の件はどのくらいまずいことなのでしょうか?

(笹圭吾さん)「3年で2億4000万円ですので、かなり大きいです。こういった1億円以上の事案は『査察』と言われ、刑事罰につながることも起こり得る金額です。税務調査官が1億円以上の事案を見ることはほとんどありません」

ーーー坂本選手のケースでは、“悪質性”は認められなかったということでしょうか?

(笹圭吾さん)「そうですね。経費として申告していて、隠しているわけではないので」

「この経費の目的は?」事前の“メモ”で申告漏れ防止

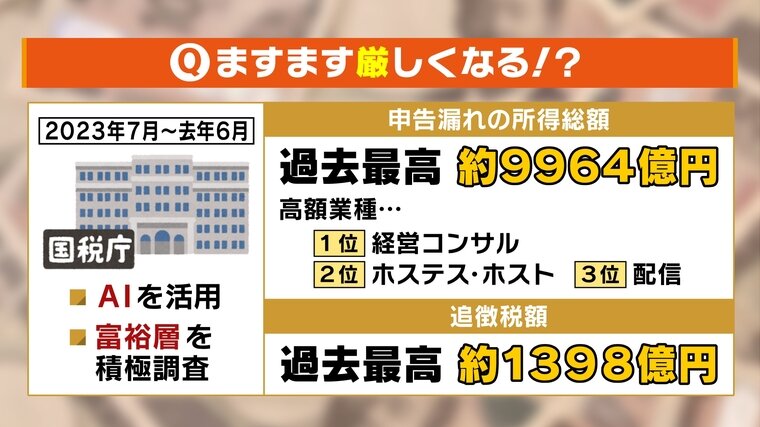

おととし7月~去年6月の申告漏れの所得総額は約9964億円、追徴税額は約1398億円で、ともに過去最高を記録。高額業種の1位は経営コンサル、2位がホステス・ホスト、3位が配信業となっています。

ーーーーこうした業種に申告漏れが多いのはなぜでしょうか?

(笹圭吾さん)「『経費性の否認』につながりやすい業種が上位に入っていると思います。特に経費が分かりにくいのが経営コンサルで、様々な支出を経費計上しているケースが多いと推測されます」

「何が経費として認められるのか、業種によっても違ってくるため、一律には決められません。(税務調査の)現場の判断によらざるを得ないんです。だからこそ、『これはどういう経費なのか』を説明できるよう、事実を明確に準備しておく必要があります。そのためのアドバイスを税理士は事前にしておかないといけないと思います」

ーーー近年、国税庁はAIを活用しているようですね。

(笹圭吾さん)「どこに調査へ行くのか、調査対象の選定にAIを活用する傾向があります。国税庁としては、不公平感をなくしていくという観点から、“適正な調査対象”を見極める必要があります」

ーーー坂本選手の件をどのように捉えればいいでしょうか?申告漏れを防ぐため、個人事業主には何ができるでしょうか?

(笹圭吾さん)「経費か否か判断が難しい“グレーゾーン”はどうしても出てくるので、何のために使ったのかを事前にメモしておくことが重要です。また、そのメモを誰がチェックするのか、税理士さんなのか自分なのか、その点を事前に打ち合わせしておくことが重要だと思います」